Comprare un’auto con Partita IVA

Comprare un’auto con Partita IVA permette di ottenere, in base al regime fiscale, un risparmio economico per l’investimento come impresa o libero professionista.

La detrazione si applica sul valore dell’IVA, mentre la deducibilità ai fini delle imposte dirette fa riferimento al valore dell’acquisto del bene.

L’importo della detrazione IVA va dal 40% per i beni promiscui (autovetture) fino al 100% per quelli strumentali, mentre la deduzione dei costi varia in base alla tipologia di regime fiscale e al valore di acquisto dell’autovettura.

Acquistare un’auto con la Partita IVA può essere un’opportunità per risparmiare?

È una domanda molto ricorrente al Commercialista, vista la presenza di una serie di agevolazioni per le spese e ai fini fiscali.

La risposta comunque non è semplice e spesso si possono generare diversi dubbi su quale possa essere nel concreto il vantaggio di questa scelta.

Si parla di deducibilità dei costi e di detrazione IVA, che possono essere applicati dal punto di vista fiscale se si possiede una Partita Iva, come professionista o impresa.

Inoltre, le norme hanno inserito una serie di limitazioni con diverse percentuali che variano in rapporto alla tipologia di veicolo, all’utilizzo del mezzo e al regime fiscale scelto.

Di seguito ti forniamo tutte le informazioni su come funziona comprare un’auto con Partita IVA, e quando otterrai un reale risparmio.

L’acquisto di un’auto è un investimento a volte necessario per un’impresa per ampliare il business. In questa prospettiva, comprendere come funziona, se disponi di Partita IVA, è utile al fine di effettuare le scelte giuste e valutare le diverse opportunità per risparmiare.

detrazione IVA al 40%;

detrazione IVA al 100%.

la percentuale inferiore se l’auto è destinata ad uso promiscuo, ovvero se il veicolo viene impiegato sia per lavoro, sia per essere utilizzato per scopi personali.

Legato al doppio utilizzo, il legislatore ha stabilito che la detrazione sarà solo del 40% dell’Iva pagata.

Per tutti i veicoli che superano i 35 quintali e che possono portare più di 8 persone, escluso il conducente, si andrà ad applicare una detrazione del 100% dell’IVA. Vengono inclusi anche quei mezzi meccanici indispensabili per l’attività lavorativa, come un pullman, un camion, un trattore o un autocarro.

Un discorso diverso riguarda i costi deducibili. Con questo termine si identificano quelle somme che permettono di abbassare l’imponibile fiscale su cui si applicano le imposte sul reddito.

Per i veicoli aziendali utilizzati in via non esclusiva la quota di ammortamento deducibile e i canoni di leasing o noleggio sono soggetti a due distinte limitazioni.

La prima riguarda la percentuale di deducibilità ammessa - 20% - mentre la seconda riguarda il tetto massimo di spesa su cui applicare la percentuale suddetta.

Se viene acquistata un’auto o sottoscritto un contratto di leasing in quanto impresa, il valore massimo su cui applicare lo sgravio fiscale, non potrà superare l’importo di 18.075,99€.

Eccezioni per alcuni lavoratori autonomi (agenti e rappresentanti di commercio, promotori finanziari, agenti di assicurazione), la somma deducibile non potrà superare i 25.822,84€ e la percentuale applicata sarà pari all’80%.

Infine, per il noleggio si considera un tetto massimo di spesa di 3.615€. Nei contratti di noleggio full service, nei quali il canone periodico è comprensivo anche del costo di prestazioni accessorie (come ad esempio manutenzione ordinaria, assicurazione, tasse di proprietà, sostituzione dell’autovettura in caso di guasto, ecc.), il costo da rapportare al limite di deducibilità deve essere netto dei costi riferibili alle prestazioni accessorie, le quali sono deducibili, se inerenti, secondo le regole proprie della categoria dei costi di appartenenza, senza limiti di importo (es. assicurazione 20%). Se la parte relativa alla tariffa di noleggio non è evidenziata rispetto alle spese accessorie, il costo addebitato dovrà essere considerato nella sua unitarietà ai fini del raffronto con il limite suddetto.

Il limite suddetto è elevato a 5.164,57€ per il noleggio di autovetture da parte di agenti e rappresentanti.

Comprare auto con Partita IVA: esempio

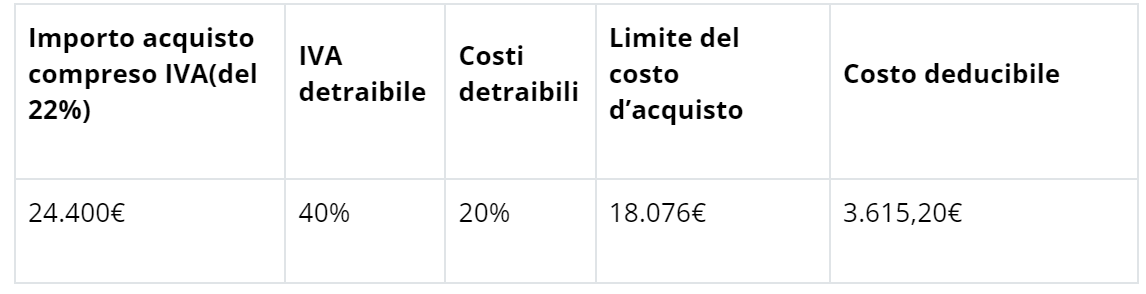

Esempio di acquisto di un’autovettura che costa 20.000€, esclusa IVA, da utilizzare in modo promiscuo sia a livello individuale e familiare che per l’azienda. Nella tabella abbiamo riportato tutti gli elementi che dovrai considerare.

Comprare un’auto con Partita IVA e regime forfettario

Tra le diverse agevolazioni del regime fiscale forfettario vi è l’esenzione dall’IVA.

Ciò significa che sulle fatture emesse, il contribuente non dovrà scorporare il valore dell’imponibile, ma dovrà sostenere il pagamento per intero.

Dato che il contribuente in regime forfettario non è tenuto al versamento dell’IVA, al momento dell’acquisto di un’auto non si otterranno i vantaggi che riguardano sia la detraibilità, sia la deducibilità dei costi.

Infatti, rispetto al regime ordinario, non avrai la possibilità di dedurre le spese, dato che l’aliquota applicata ai fini fiscali (imposta sostitutiva) è unica, pari al 5% per i primi 5 anni e successivamente del 15%.

Enrico Pecchia

Dottore Commercialista e Revisore Contabile